Uno dei problemi maggiori nella gestione delle aziende è quello dei ritardati pagamenti eppure esisterebbe uno strumento pratico come lo sconto condizionato per risolvere la cosa ed educare il mercato a pagare nei tempi “giusti”.

Lo sconto può essere di varia natura:

Nel primo caso si è di fronte a uno sconto condizionato; ad esempio, si può accordare uno sconto per pagamento anticipato oppure riconoscere uno sconto come premio per il pagamento entro la data in cui il credito diventa esigibile (emettere una fattura non genera credito, perché la fattura diventa incassabile solo quando arriva la data di previsto pagamento).

In tal caso, il prezzo base può essere prima caricato e poi scaricato di due componenti tipici delle sofferenze sui crediti:

Il primo s’origina dal livello di sofferenza previsto (in pratica quale percentuale di fatturato si considera perduta a prescindere per l’ipotesi che parte della clientela per svariati motivi non pagherà), il secondo dal ritardato pagamento e, conseguentemente, a tutti gli effetti da un interesse di mora.

In entrambi i casi se non si utilizzano opportune politiche sui prezzi, il comportamento scorretto dei “cattivi” pagatori sarebbe a carico dei “buoni” pagatori, il che di fatto incentiva il comportamento scorretto dei soliti furbetti a danno dei fessi.

Utilizzato come sopra, viceversa, lo sconto condizionato può diventare:

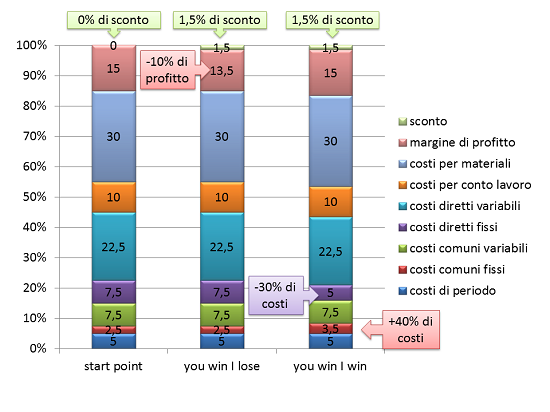

L’unico problema nell’applicare questi sconti è la cosiddetta “illusione compensatoria”, cioè che basti aumentare e poi ridurre di una stessa aliquota percentuale il prezzo. Infatti, se noi partiamo da 100 e aumentiamo del 10% tale valore arriviamo a 110, se poi lo diminuiamo del 10% (l’aliquota non cambia) si arriva a 99 e non a 100!

Ne deriva che se il ricarico i% è un numero percentuale puro (come, ad esempio, 5% o 10%), lo sconto da effettuare j% è invece un numero impuro (come, ad esempio, -4,7619…% o 9,0909…%). Questo sconto si chiama condizionato perché scatta al verificarsi di una condizione a priori ignota e porta, solitamente, a una nota d’accredito o alla maturazione di un credito. Quindi questa tipologia di sconto non compare in fattura.

Lo sconto incondizionato si origina secondo schemi fissi, spesso automatici. Si generano per il raggiungimento di un predeterminato fatturato (miglior cliente), per il superamento di un certo livello di quantità (soglia di lotto economico di produzione), per l’acquisto di prodotti a fine ciclo vita o di nuova immissione, per l’acquisto anticipato di prodotti fortemente stagionali, etc.

Sono sconti che hanno come finalità il superamento di predeterminati volumi di produzione, supportare il lancio di nuovi prodotti (specialmente se l’affidabilità degli stessi è tutta da dimostrare) o per l’eliminazione di pericolosi ristagni di magazzino che da immobilizzazioni potrebbero trasformarsi in minusvalenze (azzeramento per obsolescenza del valore aggravato dagli eventuali costi di smaltimento).

Questo sconto si definisce incondizionato perché viene elargito a prescindere dal cliente. Si tratta di un prezzo prestabilito, legato alla tipologia e alle modalità dell’ordine.

Si tratta di regole che fanno parte del normale tariffario e, si presume, che sia fondato su precisi calcoli di convenienza basati sui costi industriali e, in conseguenza di ciò, sulla certezza che l’azienda ne riceve un beneficio, non tanto in termini di fatturato quanto di marginalità e, quindi, di risultato netto (utili).

Si tratta di uno sconto che avviene a seguito di una negoziazione. Viola il listino prezzi e tutte le regole contabili concordate. Si applica solo nel caso di clienti problematici, poco inclini (almeno in apparenza) all’acquisto. Si basa più su concetti di vendita all’incanto (cioè tramite asta al ribasso) che su appropriati calcoli contabili. Porta solo allo svilimento del valore del prodotto, porta all’abbattimento della marginalità e, conseguentemente, alla diminuzione dei profitti.

Un fenomeno che spesso è legato al fatto che il personale dedicato alla vendita puntino a conseguire una provvigione connessa ai traguardi di fatturato che sono state in grado di originare (cosa ben differente al loro contributo ad originare i profitti). Spesso portano a una forte produzione di articoli in perdita, perché la marginalità viene erosa da sconti e provvigioni.immagine

Proprio perché deleterio, questo sconto viene definito sconto scellerato.

L’unica via per accordare degli sconti e aver fatto correttamente i conti e, soprattutto essere consci del beneficio contabile che si porta a casa tramite l’impiego di questa leva. Nel primo caso un miglior rapporto tra debitore e creditore. Nel secondo caso una migliore gestione dei processi operativi di approvvigionamento, trasformazione e gestione dei materiali, distribuzione.